"הבורסה מתחילה לקרוס - אני אצא עכשיו ואכנס כשיירגע"

או

"תקשיב, הירידות יימשכו בזמן הקרוב, בוא נמכור הכל ונחזור עוד כמה חודשים כשיירגע"

או

"בארה"ב הנגיף רק התחיל להשתולל, אני אמכור ואחזור כשיהיה חיסון"

מכירים את המשפטים האלו? אלו משפטים שנשמעים לנו סך הכל הגיוניים בעין הסערה אך בסופו של יום עלולים להתגלות דווקא כפעולה שגורמת לנו להפסיד לא מעט כסף. הקורונה היא תזכורת טובה (וכואבת) לכך שאי אפשר לתזמן את השוק. בואו נצלול לנתונים

חודש מרץ היה די מפחיד. רק די מפחיד? בואו נודה על האמת, היה אחושילנג מפחיד. כותרות על מגפה עולמית, מספר מאמיר של חולים, עסקים שנסגרים ובעיקר חוסר ודאות אחת גדולה הביאו לירידות היסטריות בשוק ההון. הייתה תחושה של (כמעט) סוף העולם.

ניקח לדוגמה את מדד הדגל האמריקאי S&P 500 שאיבד מאז ה-19 לפברואר ועד ה-23 במרץ 34% מערכו. ירידה כזאת בחודש אחד זה אירוע מטורף. לכן גם הדבר "ההגיוני" בעיני משקיעים רבים - קטנים וגדולים - זה פשוט למשוך את הכסף ולצאת לחוף מבטחים. "מי מבטיח שלא יירד בעוד 20 או 30 אחוז? בוא נשב על הגדר עד יעבור זעם, זה לא תקופה להשקיע".

ה-23 במרץ היה יום די מיוחד. למרות שלא היו פעמונים שבישרו על אירוע חגיגי ואף אחד לא מסר הודעה רשמית - זה היום שבו התחיל תיקון חד כלפי מעלה בשוקי ההון האמריקאים. ככה פתאום, באמצע הבלאגן ועוד לפני שהסוף נראה לעין השווקים פשוט התחילו לעלות בלי הפסקה.

אפשר כמובן למצוא לזה הרבה סיבות, חלק הגיוניות, חלק ממש לא. יהיו שיגידו שהשווקים התחילו לתמחר את סוף המגפה ושחרור של המשק. יהיו שיגידו שהעליות הן מלאכותיות כי הבנקים המרכזיים פשוט מדפיסים סכומים אדירים של כסף שבתורו מתדלק את השווקים וגורם לעליות.

המחיר הכואב של תזמון השוק

הכל נכון והבנק המרכזי בארה"ב באמת שופך כמויות של כסף, רק שימו לנתון הבא מתוך בדיקה שעשו בבלומברג. מי שהחזיק את מדד ה-S&P500 מתחילת השנה באופן רצוף ולא מכר בשיא הפאניקה - רושם הפסד של כ- 3% (נכון לשבוע הראשון של חודש יולי 2020). מנגד, מי שפספס מסיבה כלשהי את חמשת ימי המסחר הטובים ביותר מתחילת השנה, נמצא בהפסד של כ-30%. ובמילים אחרות, מי שניסה לצאת ולתזמן את השוק כי הוא חשב שהוא יידע מתי להיכנס חזרה - פספס את העליות החדות ורשם הפסד של כמעט שליש מכספו.

זה כמובן לא המקרה היחיד. גם אחרי משברים בעבר השוק תיקן ובסופו של דבר המשיך לעלות. לפעמים לקח לתיקון שנה ולפעמים לקח לו גם כמה שנים טובות. צריך להגיד שבמשבר הקורונה התיקון באמת היה מהיר וחד.

אבל בואו נסתכל באמת קצת היסטוריה. במיטב דש עשו בדיקה היסטורית ובחנו מה קרה למדד S&P500 אחרי שכבר ירד ב-20%. או אם תרצו - השקענו, חטפנו 20% ירידה בכמה ימים, הכותרות המפחידות בעיתון לא מפסיקות לקפוץ ועכשיו אנחנו צריכים להחליט האם כדאי לצאת או להישאר?

הבדיקה בחנה את כל המשברים הגדולים של המאה האחרונה והיא הראתה שאחרי ירידה של יותר מ-20%, בממוצע המשקיעים השיגו תשואה חיובית של 6% בשנה לאחר מכן. אם מסתכלים על שנתיים לאחר מכן התשואה החיובית כבר עולה ל-13% ובשלוש שנים היא עולה ל-22%. כמובן שאלו ממוצעים של נתוני העבר ולאו דווקא מנבאים את העתיד אבל בכל זאת אלו חלק מהכלים שיש לנו לקבל החלטות. אגב יוצא דופן היה המשבר הגדול של 1929 ששם אחרי 3 שנים התשואה השלילית רק העמיקה.

חשוב להדגיש - זה לא מבטיח כלום. יכול להיות שבעוד שעה השווקים ייקרסו שוב. הנה הגל השני כבר דופק על דלתות המשק, ואולי עוד שבוע או חודש נדבר אחרת כי המגפה תחזור בשיא העוצמה או כי תהיה סיבה אחרת. המטרה היא לא להתווכח על האם השוק עדיין יכול לרדת (בטח שהוא יכול) ומה רמת הסיכון של ההשקעה (תמיד יש סיכון ועכשיו גם יש אי ודאות גבוהה) ובטח לא להגיד שתמיד תהיה התאוששות מהירה (ממש לא חייב לקרות).

המטרה היא לדבר על העיקרון - אי אפשר לתזמן את השוק. אי אפשר לדעת מתי זה הזמן הטוב לצאת ומתי זה הזמן הנכון להיכנס. בממוצע זה לא יעבוד לכם. והקורונה היא לא הדוגמה היחידה לעקרון החשוב הזה... היא רק התזכורת.

הזמן הוא החבר הטוב ביותר

אז מה עושים מכאן? המפתח הוא להבין למה נכנסו לשוק וכמה זמן אנחנו מתכוונים להשקיע. המפתח הוא להתאים את רמת הסיכון ליכולות ולמטרות שלכם ובעיקר לטווח ההשקעה. אלו מילים גדולות אבל זה באמת הבסיס.

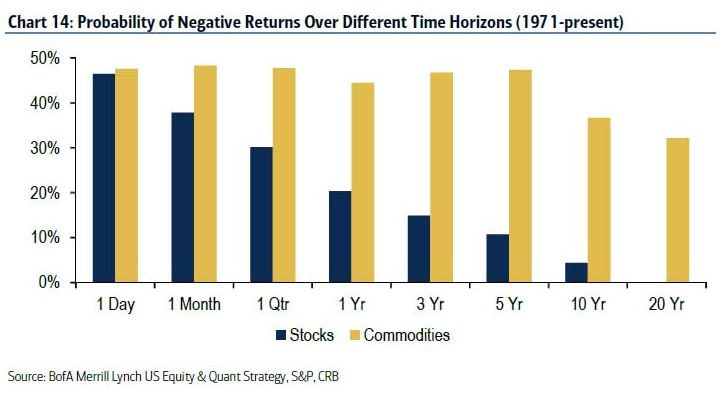

הנה כאן גרף שמראה מה ההסתברות לתשואה שלילית על פני תקופות השקעה שונות. באופן פשטני, אם אתם נכנסים לשוק לשלוש שנים כדי שהכסף לא יעלה אבק בפיקדון בנקאי אז ברור שהחשיפה לסיכון צריכה להיות בהתאם כי אין לכם הרבה זמן לתקן במקרה של משבר או נפילה. הגרף מראה באופן ברור שהזמן הוא החבר הטוב ביותר של המשקיע. אם תשקיעו ל-10 שנים - ההסתברות להפסד קיימת (היא תמיד קיימת) אבל היא נמוכה. וכן, זה כולל משברים גדולים ומפחידים שהיו בעבר.

בסופו של דבר אנחנו צריכים להיכנס לשוק כשאנחנו מבינים את טווח ההשקעה, את רמות הסיכון ומה אנחנו יכולים לספוג. צריכים את הכסף עוד חודשיים? אין באמת סיבה להיכנס לשוק. נכנסתם לשנתיים? זה עדיין טווח קצר ובמשבר לא בטוח שתספיקו לתקן. נכנסתם להשקעה לטווח ארוך? הנפילה עכשיו לא באמת רלוונטית לכם. נכון, זה לא כיף לראות את הכסף מתרסק ב-35% אחוז בחודש אחד אבל אם נכנסנו להשקעה בידיעה שיש סיכונים בשוק ושנצטרך את הכסף בעוד כמה שנים טובות - הדבר הטוב ביותר שאנחנו יכולים לעשות זה לעצום את העיניים, לסגור את את המחשב ובואו נפגש בעתיד הרחוק ונראה מה ההשקעה עשתה.

נ"ב

אני נתקל לפעמים באנשים שרוצים את המסלול המנייתי וסיכון גבוה כי שם יש פוטנציאל גבוה לתשואה. זה אחלה כן? אבל מעבר לטווח השקעה ולזה שאנחנו מבינים את הסיכון אנחנו צריכים להיות אמיתיים עם עצמנו ולדעת איך אנחנו מגיבים לצניחה בבורסה. אם בגלל הירידות החדות של תקופת הקורונה לא ישנו בלילה ולא הצלחנו לתפקד אז זה באמת לא שווה את זה...

רוצים להתייעץ על פתיחת תוכנית השקעה נכונה עבורכם? מתלבטים איפה לשים את הכסף?

תשאירו פה פרטים ונמשיך לדבר :)

Comments